La recherche d’un crédit immobilier doit être la première étape de votre projet immobilier. En effet, mieux vaut valider votre financement bancaire avant même de commencer vos recherches d’appartements. Cela vous évitera de perdre du temps, et de l’argent, dans un pays où les clauses de non-obtention de crédit sont souvent refusées.

La recherche de crédit immobilier est la première étape de votre projet d’achat immobilier en Espagne.

Vous devez vous en occuper avant même de commencer vos recherches d’appartements.

Ce serait dommage de chercher un bien à vendre, trouver une pépite, pour finalement stresser au moment de faire une offre d’achat par peur de ne pas obtenir de crédit.

Surtout dans un pays où les clauses de non-obtention de crédit sont très souvent refusées par les vendeurs.

Epargnez-vous cela, en validant votre financement avant de commencer vos recherches, ce sera nettement plus confortable pour vous.

En Espagne, plus de la moitié des ventes immobilières se font sans avoir recours au financement bancaire. Les vendeurs n’ont donc aucune raison d’accepter une offre formulée avec une clause de non-obtention de crédit.

Vous êtes en recherche active de financement ? Si oui, vous vous demandez sûrement quelles banques et courtiers en financement peuvent financer votre achat en Espagne.

Si vous détenez un patrimoine immobilier (ou financier) important en France, une banque française (voire belge, suisse ou luxembourgeoise) peut accepter de financer l’acquisition d’un bien immobilier en Espagne, via une garantie déplacée ou un nantissement d’actifs.

Voici un courtier français qui travaille ce genre d’opérations :

Nous avons également des clients belges, qui se sont fait financer leur achat en Espagne par la Banque de Luxembourg, sur le même modèle de garantie hypothécaire déplacée (sur un bien belge).

Courtiers en financement gratuits pour le client (se rémunèrent côté banque) :

Banques qui financent régulièrement nos clients :

Et un petit contact magique pour finir en beauté : la seule banque qui accorde des crédits hypothécaires sur 30 ans (!) alors que les autres banques financent les non-résidents sur 15 à 20 ans en général :

Attention : avec cette banque, ne pas parler d’investissement ! Parler d’achat d’une « résidence secondaire », sinon ils fermeront leurs portes.

Il vaut mieux parler d’un achat d’une résidence secondaire plutôt que de dire que vous réalisez un investissement locatif.

En effet, certaines banques refuseront de financer un « investissement ».

Quand bien même elles accepteraient de vous accorder un crédit, elles ne vous appliqueront pas des conditions aussi avantageuses que si vous parlez de l’achat d’une résidence secondaire : taux d’intérêt moins intéressants, durées plus courtes.

Or vous ne risquez rien à parler de résidence secondaire, car une fois le crédit immobilier accordé, les banques ne vérifieront pas si vous louez le bien en question.

Il est possible d’obtenir un prêt immobilier dans votre pays de résidence fiscale pour financer votre achat en Espagne. Mais cette option n’est pas ouverte à tous. En effet, cette possibilité vous sera uniquement offerte si vous possédez un patrimoine financier ou immobilier conséquent.

Une banque de votre pays de résidence fiscale ne pourra pas mettre en place une garantie hypothécaire sur un bien situé en Espagne.

Elle aura donc besoin de garanties situées sur le sol national. On parle de « garanties déplacées ».

Pour les résidents fiscaux espagnols c’est assez simple : 70% à 80% du prix du bien pour l’achat d’une résidence secondaire ou d’un investissement locatif, et 80% à 90% pour l’achat d’une résidence principale.

Pour les non-résidents, la règle est d’obtenir un financement de 60% à 70% du prix du bien. Parmi ces deux options, le plus fréquent reste 70%, ce qui est une bonne nouvelle.

Les banques espagnoles accordent des crédits immobiliers aux acheteurs étrangers, qu’ils soient expatriés en Espagne et donc résidents fiscaux espagnols, ou qu’ils soient non-résidents fiscaux espagnols.

Quelques exceptions à noter : si vous êtes résident fiscal d’un pays hors Union Européenne, si vos revenus ne sont pas libellés en euros, de nombreuses banques espagnoles refuseront d’étudier votre dossier.

Enfin, si vous êtes résident fiscal de pays lointains (Amérique, Afrique, Asie, Moyen-Orient), de nombreuses banques espagnoles ne vous accorderont tout simplement pas de crédit immobilier.

Il vous faudra acheter sans avoir recours au crédit.

Notre conseil : contactez des banques avant de commencer à chercher un bien immobilier, car l’obtention du financement prend généralement de 2 à 3 mois.

Au minimum (mais ne comptez pas dessus), cela prend 1 mois. Les délais dépendent notamment de la réactivité des départements « risque » des banques.

Cela vous permettra de rassembler toutes les pièces justificatives, et de pré-valider votre dossier.

C’est vital car la recherche de financement est l’étape la plus longue dans votre processus d’achat.

Avancez rapidement dans votre recherche de crédit immobilier, car en Espagne la plupart des vendeurs refusent les clauses de « non-obtention du crédit ».

Quand vous faites une offre, elle est donc définitive.

Si vous n’obtenez pas votre financement, vous perdez en général 10% du montant du bien, que vous payerez au vendeur pour réserver le bien au titre des arrhes ou « Arras » en espagnol.

Pourquoi ? Car dans la plupart des régions d’Espagne, la « clause de non-obtention du crédit » est systématiquement refusée par le vendeur.

Vous pouvez toujours essayer de faire une offre avec cette clause, mais vous aurez de grandes chances que votre offre ne soit tout simplement pas regardée.

Il n’y a donc pas d’offre d’achat, sans avoir au préalable la certitude d’obtenir son financement.

Suivez donc notre conseil : lancez votre recherche de financement le plus tôt possible, avant même d’avoir trouvé votre futur appartement. Cela vous permettra de chercher des biens adaptés à votre budget, et à votre apport personnel.

Les banques espagnoles financeront un pourcentage plus ou moins élevé du coût de votre achat immobilier, en fonction de votre pays de résidence fiscale.

Le taux d’intérêt accordé par les banques espagnoles est légèrement plus élevé pour les non-résidents.

La différence pratiquée par les banques, par rapport aux résidents fiscaux espagnols, est de l’ordre de 1%.

De nombreux investisseurs font du taux d’intérêt une obsession, alors que la différence de mensualité entre un taux 1% plus élevé ou 1% moins élevé, est souvent très faible.

N’accordez pas trop d’importance au taux d’intérêt, sachez relativiser son poids, de manière factuelle.

Il est normal de chercher le meilleur taux, mais n’en faites pas une obsession.

Pour maximiser votre cash-flow, mieux vaut obtenir un crédit sur une durée plus longue, que de baisser légèrement le taux.

La preuve avec une nouvelle illustration :

Les banques espagnoles offrent presque toujours les deux options, mais certaines banques peuvent parfois arrêter de proposer des taux fixes, et ne proposer que des taux variables.

C’est notamment le cas dans des périodes d’évolutions fortes des taux.

Les règles générales sont les suivantes :

Pour obtenir un crédit sur une durée de 30 ans, contactez la banque UCI (Union de Créditos Inmobiliarios).

Attention : il faut indiquer que votre projet est l’achat d’une résidence secondaire. Si vous dites qu’il s’agit d’un investissement locatif, ils refuseront de vous octroyer un crédit.

L’astuce : rien ne vous empêche de dire qu’il s’agit de l’achat d’une résidence secondaire, pour au final l’exploiter en tant qu’investissement locatif. Les banques ne viennent pas vérifier la destination du bien après l’achat.

La préparation d’un dossier solide est essentielle pour obtenir un prêt. Les banques espagnoles considèrent un taux d’endettement maximum de 33 %, sauf si le reste à vivre est significatif.

Pour être efficace et rapide dans la recherche de financement, il est important de rassembler tous les documents nécessaires au préalable.

Justifier de l’origine des fonds propres

Puisque la banque ne vous finance en général que 70% du prix du bien, votre apport personnel doit représenter en général 50% du coût total du projet.

En effet vous devez prévoir 30% du prix du bien mais aussi les frais de notaire, d’agent immobilier, les travaux et meubles s’il y en a.

Au total, il est prudent de considérer que votre apport représentera 50% du coût total du projet.

Le montant de l’apport étant important, sachez qu’une banque espagnole ou un notaire vous demandera de justifier l’origine de ces fonds propres.

Soyez donc prêts à expliquer qu’il s’agit de votre épargne liée à votre travail, ou d’un héritage. L’objectif pour eux est de lutter contre le blanchiment d’argent.

Obtenir votre NIE

La détention d’un NIE est obligatoire pour de nombreuses démarches officielles en Espagne.

C’est notamment nécessaire pour acheter un bien immobilier, mais aussi pour ouvrir un compte en banque espagnol.

Alors si vous n’êtes pas encore détenteur de votre NIE, lisez notre guide complet sur le sujet qui vous expliquera comment l’obtenir et à quel coût.

Tableau récapitulatif : le crédit immobilier en Espagne

| Caractéristiques du prêt | Résident fiscal espagnol | Non-résident |

|---|---|---|

Pourcentage de financement | Jusqu’à 80 % | Entre 60 et 70 % |

Type de taux d’intérêt | Variable ou fixe | Variable ou fixe |

Taux d’emprunt | Taux du marché | Majoration |

Durée du prêt | 20 à 30 ans (norme) | 15 à 20 ans (norme) Possibilité 30 ans (rare) |

Numéro NIE | Obligatoire | Obligatoire |

La liste des documents demandés par les banques espagnoles inclut :

En espagnol, et en version plus complète, voici les documents que les banques espagnoles vous demanderont pour étudier votre dossier :

Les banques ne demandent pas toutes les mêmes pièces justificatives. Pour avoir un aperçu concret de ce qu’une banque demande, voici le PDF que la banque Targobank communique avec ses clients français.

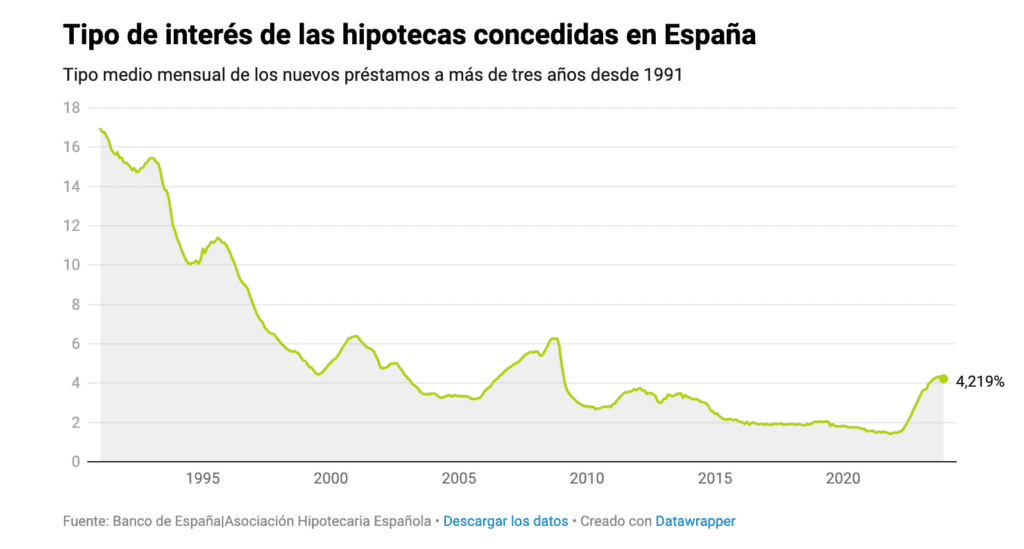

Les taux d’intérêts observés en Espagne varient en général de 2% à 6%, sur des durées allant de 15 ans à 30 ans, en fonction du profil de l’acheteur.

Cela dépend fortement de l’évolution des taux, et des politiques tarifaires opérées par les banques au fil de l’année. Il est fréquent d’observer des offres très différentes émises par des banques pour le même acquéreur, en termes de taux et de durée.

Pensez donc bien à contacter plusieurs banques, pour obtenir le meilleur taux.

Les critères pris en compte par les banques sont notamment le pays de résidence fiscale, le statut de travailleur (salarié ou indépendant), le type de projet (résidence principale, secondaire, ou investissement locatif).

Pour connaître les taux d’intérêts actuels, nous vous conseillons de contacter différentes banques pour obtenir des offres de prêt.

Vous pouvez également consulter le comparateur de taux d’intérêt de Idealista (cliquez ici).

Entre 1991 et 2023, les taux d’intérêts moyens observés sur les crédits immobiliers en Espagne ont oscillé entre 1.50% et 17%.

A la fin de l’année 2023, le taux moyen observé était de 4.22%.

Une remontée des taux a eu lieu depuis mars 2022. Si nous mettons de côté la période 2013-2022 pendant laquelle les taux étaient historiquement bas, les taux actuels sont de retour à la normale observée sur la période allant de 2000 à 2013.

Terreta est une référence pour le conseil en investissement locatif dans l’ancien en Espagne. Grâce à une prestation clé en main, notre équipe permet à chaque investisseur immobilier de réaliser un placement locatif rentable tout en déléguant la totalité de l’opération.

Terreta© 2025. Valencia, Spain.

POLÍTICA DE COOKIES / POLÍTICA DE PRIVACIDAD / AVISO LEGAL